疫情后的復(fù)工,品牌們該忙啥呢!

一場疫情,打亂了所有品牌的陣腳。營銷圈里廣為流傳一個(gè)段子,現(xiàn)在成了現(xiàn)實(shí)寫照,“2020年,品牌們終于活成了自己討厭的微商”。當(dāng)線下場景被按下暫停鍵,不重視線上場景的品牌開始轉(zhuǎn)型,而原有線上渠道的品牌,則強(qiáng)上加強(qiáng)。

拉群也好、直播也好、團(tuán)購也罷,品牌們紛紛投入線上的種種自救行動(dòng),都反映出這場突如其來的危機(jī)下,一個(gè)實(shí)實(shí)在在的契機(jī):品牌正集體轉(zhuǎn)向社交電商。 這一轉(zhuǎn)型正好與營銷的新趨勢不謀而合,據(jù)《2020中國“社交零售白皮書》,中國社交零售的滲透率已經(jīng)高達(dá)71%。

我們看到一些短期銷售數(shù)據(jù),也的確很“立竿見影”。

比如恒大網(wǎng)上7折賣房,3天預(yù)售47500套,超580億元。

比如LV情人節(jié)玩轉(zhuǎn)線上快閃店,銷量是去年同期的雙倍。

朋友圈投放小程序、員工集體做社群、直播帶貨,形式繁多,是不是隨便找到一個(gè)線上的單一增長入口,就搞定了社交電商呢?

這樣的誤解,是很多品牌容易跌入的偏見。

一直以來,很多品牌不愿意做社交電商,做不好社交電商,就是潛意識(shí)里根深蒂固的偏見造成的。

有的品牌,有社交沒電商,或者還是天貓京東式的傳統(tǒng)電商思維。

有的品牌,把自建一個(gè)App,把用戶圈到App里,就當(dāng)作構(gòu)建起了自己的用戶體驗(yàn)。

有的品牌,沒有運(yùn)營思維,上線一個(gè)小程序、發(fā)布一篇公眾號(hào)文章,就想坐等銷量飛來。品牌內(nèi)部各部門聯(lián)動(dòng)難,市場部和電商部各自為陣,浪費(fèi)市場投入。

更多的品牌是不系統(tǒng),線上線下不是相互配合,互相有機(jī)促進(jìn),很多時(shí)候是一方為另一方的附庸。沒有因工具而制宜,沒做到前期引導(dǎo)-線下老客帶線上新客;中期轉(zhuǎn)化-線上下單線下提貨,或者線下下單線上發(fā)貨;后期關(guān)懷-結(jié)合CDP來看。

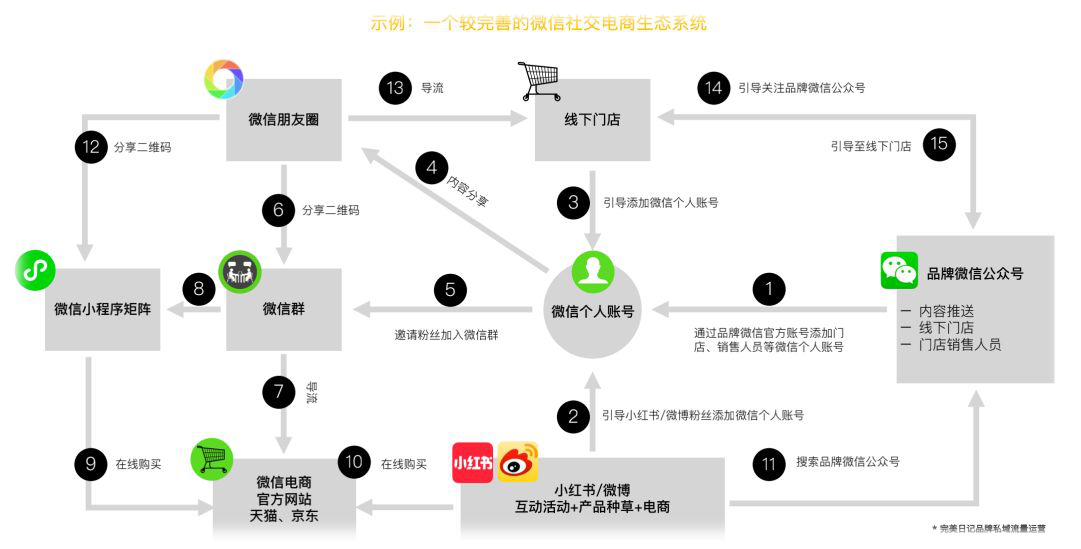

社交電商,既不是純粹的社交場景,也不是純粹的電商場景,它是以微信、微博、抖音、快手等主流社交場為流量池,為品牌架設(shè)社交和電商兩個(gè)場景合二為一的系統(tǒng)生態(tài)。 它包含小程序、社群、官網(wǎng)、商城、App等眾多線上入口,也涵蓋公眾號(hào)、抖音、快手、微博等渠道,然后根據(jù)目標(biāo)人群量身定制的內(nèi)容。

顯然,社交電商不是某個(gè)部分的短期突出運(yùn)營,而是整個(gè)系統(tǒng)的長遠(yuǎn)重建。

總之,疫情只是觸發(fā)品牌集體嘗試社交電商的引爆點(diǎn),小程序是這次社交電商最重要的鏈接工具。

可以預(yù)見,品牌在社交電商的探索,還會(huì)有一段時(shí)間的暴增,小程序在品牌營銷中的C位也還會(huì)有更多的爆發(fā)。哪怕轉(zhuǎn)型只是疫情期的無奈之舉,品牌也該抓住這次難得的機(jī)會(huì),一舉完成升級,從營銷的甜頭,銷量的彌補(bǔ),到植入品牌的生意模式,在疫情后也得到延續(xù)發(fā)展。

|

|